無理のない借入額の計算方法

住宅ローンに関しては「借りられる金額」と「返すことが出来る金額」をしっかり区別して借り入れを考える必要があります。

一般的なサラリーマン世帯では、この両者の差が大きく異る傾向があり、「借りられる金額」を見て上限で借りてしまうと後々苦労することになります。実際には、将来の養育費や老後資金などの貯蓄などの必要資金を最初から考えておき、それを差し引いて返せる範囲内での借入額を設定することが重要です。

貸す側としてはギリギリいっぱいの額を貸したほうが利子がつきますし、商売になります。借りる側はとにかく無理の無い金額を考慮することが必要です。

それでは、無理の無い借入額の計算方法は?

それでは無理のない借入額というものは、どの程度の金額なのでしょうか?

人それぞれの収入や生活スタイルにより変わってきますし、細かく計算すると、教育資金や老後資金など将来の未確定な金額を見積もっていく必要があって、なかなか妥当な金額を求めることが難しいです。

ただし、現在の家計の状況からある程度の概算額を求めることが可能です。

一般的には賃貸物件などに住んでいて(もしくは実家住まいの人もいるかもしれません)、現在の住居に当てる必要とさらに年間貯蓄額から住居に回せる金額などがあればシミュレーションしやすいです。

【代表的な借入金額の計算方法を紹介します】

1)現在、賃貸住宅などに払っている住居費を計算。さらに貯蓄できている部分の内、住宅購入費に当てようとしている部分を見積もる。この金額が基本です。

1の手順で、住宅購入後に住宅用に支払ってもいい最大の金額が出ます。しかしながら、この最大値を目安に考えると最初にも言った無理な返済になる可能性があります。そこで安心できる返済額を求めるために減額していきます。

2)住宅購入後に掛かる新たな費用を前もって差し引いておく。

マンション購入の場合であれば、管理費や修繕積立金などの費用、戸建の場合も数十年後にはリフォームなどのちょっとした大きな費用を考えておく必要があります。また住宅を購入すると固定資産税などの税金負担があります。

購入する住宅の規模によりこれらの費用は異なりますが、一般的に年間で30~60万程度の費用は見積もっておくとよいでしょう。

3)返済期間の設定

現在の収入が続く(基本的には定年まで)返済期間の設定です。定年が65歳までなら最大で65より現在の年齢を引けばいいですが、仕事環境によっていつまでローン返済出来るかは変わってくるはずです。無理のない設定を考えるといいでしょう。

4)今までの内容を住宅ローンプランでシミュレーションする

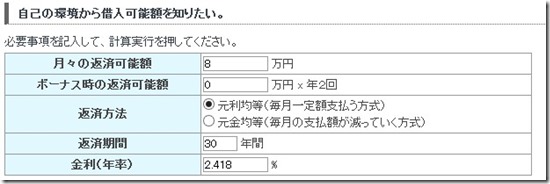

当サイトでも借入可能額シミュレーションを用意していますが、簡単なシミュレーションは上記の3つの情報から

「月々の返済可能額」「返済期間」を用意して、希望の返済方法、金利プランを入れることで大体の借入可能額が出ます。

例)一例を上げてみましょう

年齢30歳で結婚2年目、毎月8万円程度の賃貸住宅に居住中。住宅購入費のために毎年50万ぐらいの貯金ができているとします。こういった場合1)と2)から月々の返済額は8万あたりが妥当と考えました。返済期間はある程度会社が安定しているので60歳までは同じ金額で返済可能としてます(30年)。そうするとシミュレーションで30年のプランで返済毎月8万円程度は行えると入れてみます。

毎月一定返済の「元利均等方式」「ボーナス払いなし」で計算しました。

結果は約2046万程度が無理のない借入額となります。だいたい今の頭金とこの金額を足して住宅購入費用として検討すると無理のない借入額になるでしょう。

自分の場合に当てはめてみると、だいたいの住宅購入資金の目安が見えてくると思います。もちろん先々のリスクなど誰にも分かりませんが、上記シミュレーション方法は一般的に無理のない借入額としてシミュレーションしています。将来、給料も上がれば繰上返済なども出来る可能性もありますが、とりあえずは一般的な目安をシミュレーションしておくことをオススメします。

住宅情報誌などを見ると、新築の魅力的な家が並び現在の賃貸比較と費用と比較して買ったほうがお得なんて言葉が並びます。もちろん買ったほうが自分の資産になるというのは確かです。ただし、あまりにも借りられる上限で住宅ローンを組むのは危険だということだけは頭に入れておいたほうがいいでしょう。

【結論】借入可能額が大きく出たからといって喜ぶべからず!

最近のコメント