住宅ローンシミュレーションをパワーアップ、借入スケジュールのイメージを掴もう!

住宅ローンを組むときには、自分がどういったスケジュールで返済していくのかイメージを掴んでおくことが大切です。その為にはシミュレーションをしっかりしておくことが大事ですね。

なかなか、先々にわたって返済イメージが掴めるシミュレーションがなかったので作りました。

最低限の選択機能を付けています。

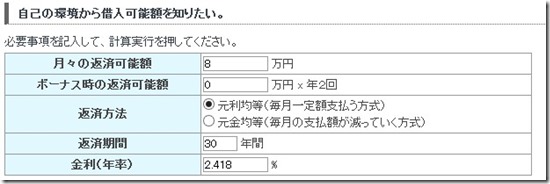

「借入金額」「ボーナス払い(年2回)」「元金均等・元利均等選択」「返済期間」「金利は3段階で調整」

です。これだけ選べれば大体のローン内容が掴めると思います。

例として3000万円の借り入れフラット35で金利1.58%、10年間の0.6%優遇のシミュレーションをしてみましょう。

入力には30秒も掛かりません!

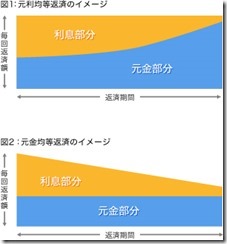

するとサマリーの他に35年なので、420回分の状況がズラーっと出るようになっています。元利均等だと上記条件で84,406円を10年間支払、その後は90,633円に変わることになります。

総返済額は37,318,685円で、利息分は7,318,685円ですね。

元金均等にすると毎月の支払額が変化していくので、さらにこのシム結果が活きてきます。実際に住宅ローンを組むと支払いスケジュールが貰えますが、シミュレーション時に意識しておきたいですね。

ちなみに元金均等にすると総返済額が36,769,622円です。単純に35年間で払いきるなら元利均等に比べ、55万ほどお得ですね。

元利均等か元金均等かどちらにするかの話題では、あまり深く考えず分かりやすい元利にする人、少しでもお得にと元金にする人がいますが、個人的な考えでは、住宅ローンを組む時に多少余裕がある時期(子どもの教育になどにお金が掛からない)で最初の月の支払いに余裕を感じるようであれば元金均等に、それ以外は元利均等でいいでしょう。

繰り上げ返済すれば、そのお得度の差は縮まっていきます。

変動金利と固定金利で比較するときも、固定金利はシミュレーションしやすいですが、変動金利は先々の金利情勢が分かる人なんていません。自分で予測したアバウトな値を入れてみて、結果がどうなるかチェックしてみてください。

ちなみに10年ごとに1%ぐらい上がる目安でシミュレーションしました。

総返済額は37,969,599円と固定より数10万程度高いぐらいです。スタート0.68%で徐々に上がる計算では、変動のほうが高くなるんですね。個人的にはフラットの優遇金利が強力すぎると思っています。

いずれにしても、固定と変動、元金・元利で迷われる方は多いともいます。シミュレーション結果をいくつか出すことでスッキリと比較してみてください。というか安心感を得てください。

結果的には大きく変わることはないのですが、今の時期なら個人的には固定の安心感がお得だと思っています。

最近のコメント