住宅ローン減税制度を利用すれば買ったほうがいいか?

賃貸のまま行くか、自宅を購入するか多くの方が迷われると思います。一般的な賃貸と購入のメリット・デメリットは多くのところで議論されています。一般的なそれぞれのメリットとデメリットをまとめてみます。

住宅ローンを組めば、それは借金になりますので金利分の支払いが増えることになります。しかしながら国の制度で住宅購入促進のための住宅ローン現在制度がありますので、節税メリットを考えると早く住宅ローンを組んで自宅を購入してしまったほうがいいことも多いです。

自分の欲しい物を買って節税できるのはやはり魅力的です!

購入して住宅ローンを組む時は、住宅ローン減税を考慮しよう

消費税増税に伴い、住宅ローン減税の制度も毎年見直しが予想されます。基本的には住宅購入のために促進されますので、十分理解してメリットを受けたいところです。

1.住宅ローン減税の適用条件は?

何はともあれ住宅ローン減税のメリットを受けるなら適用条件に合致しなければなりません。

住宅を新築又は新築住宅を取得した場合(住宅借入金等特別控除)

1)建てたあと半年以内&12月31日までに住むこと

2)所得が3,000万円以下であること

3)床面積50㎡以上で細かい条件あるが居住用ということ

4)10年以上のローンを組んでいること

5)他の長期譲渡所得の課税で特例をうけていないこと

以上が大体の適用条件で、基本は居住用の住宅のローンで10年以上のものであれば大丈夫そうです。

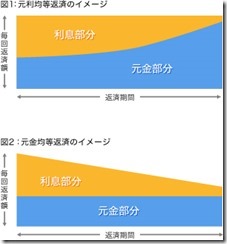

2.控除額の計算

先ほどの国税庁のページなどに控除額の計算方法は載っています。税制が変わると変化がありますが、消費税増税に伴い、年の最大控除額が変更になっていますね。

上記ページも分かり易いです。基本としては借入残高の1%が毎年の税額から控除でき、それが最大10年間程度適用できると考えるといいでしょう。すでてMAXで受けて最大控除額になります。

ただ実際には皆が皆、最大控除額得するわけではなく、それぞれの借入額や税額などにも変わってきます。

その為、次の項目にもあるように自分の税額を確認して、どの程度の減税にシミュレートしておきたいところです。

3.まずは自分の支払っている税額を確認(所得税・住民税)

住宅ローン減税分のシミュレーションに入る前に、皆さんは自分が税金にどのぐらい払っているか理解しているでしょうか?案外、毎月の給料から差し引かれて年末調整をして終わりということで年額の税額をパッとだいたいでも答えられる人は少ないと思います。

住宅ローン減税は、減税ですので払った税金が帰ってくることになります。

住宅ローン減税は最大控除額が大きく取り上げられることが多いですが、実際の控除額はそれぞれの住宅ローンの借入金残高と、払っている税額によって異なります。その為、自分が今いくら年額で税金を払っているのか確認しておいたほうが良いです。実は他の節税効果が効いていて、住宅ローンの減税をMAXで恩恵が受けられない可能性もあります。

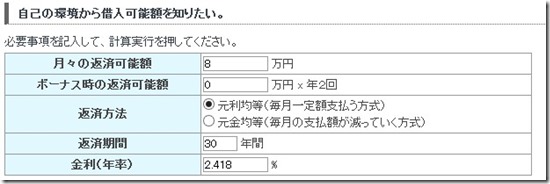

4.実際のローン予定額からシミュレートして、あまり当てにせずなるべく得を目指す

実際に住宅ローンを組む時に、住宅ローン減税のメリット分は計算してくれます。自分で計算するのが面倒な場合は、金融機関などに相談してチェックすると分かりやすいでしょう。

あまり住宅ローン減税を目当てにするのではなく、メリットを最大限に受ける方法に焦点を当てたほうが良いと思います。

1)減税メリットのため10年以上のローンを組む

2)省エネ、長期優良住宅などにして控除率、最大控除額を増やす

特に太陽光発電などは補助金などもありますし、電気代も負担が下がります。住宅ローン減税だけでなくいろいろな政策を組み合わせて、メリットを見たほうが良さそうです。とにかく住宅ローン減税は自分の所得から控除できる額をみて、10年以上のローンと長期優良住宅などの検討が良さそうです。

※長期優良住宅とは

耐震性、耐久性能、メンテナンス性、省エネなどの各条件で必要条件を満たした住宅です。

何というかまとまりきってない内容になっているかもしれません。

徐々に内容を充実して、多くの方に参考になる記事にしていきたいと思います。

最近のコメント